[투자 베이스 - L] 매크로 이해하고 직접 확인하기(2)

안녕하세요, L입니다.

이전 포스팅에서는 매크로에 대해 우리가 이해하고 공부해야 하는 이유와 글로벌 자산 시장의 돈의 흐름(유동성)에 영향을 줄 수 있는 미국 기준금리, 미국 10년물 국채금리, 그리고 미국 국채 입찰 정보에 대해서 알아보았습니다.

이번 포스팅에서는 그 연장선에서, 단기 유동성의 공급/흡수에 영향을 줄 수 있는 TGA 잔고와 역레포에 대해서 알아보겠습니다.

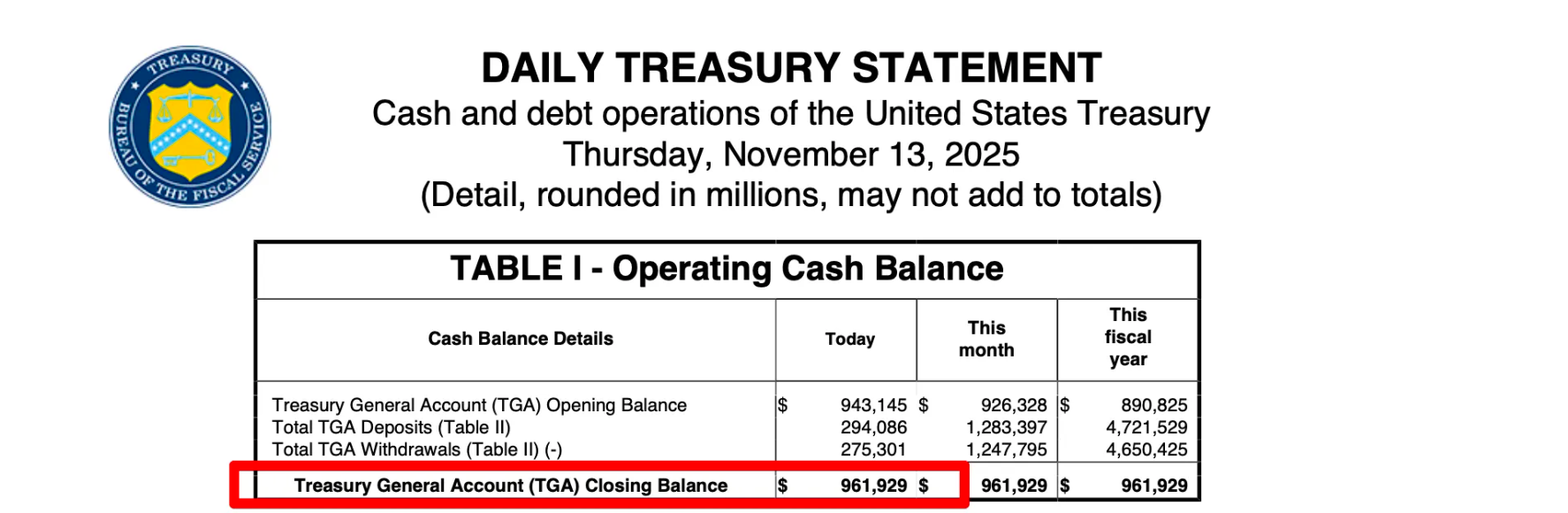

1. TGA 잔고(Treasury General Account)

TGA는 미국 재무부가 연방준비제도(Fed)에 보유한 예금(정부 통장)입니다. 국채 발행, 세금 징수 등을 통해 돈이 들어오면 TGA 잔고는 증가하고, 정부 지출(복지, 인프라, 경기부양 등)이 집행되면 TGA 잔고는 감소합니다.

TGA 잔고는 미 재무부에서 안정적으로 자금, 부채를 관리하기 위한 목적으로 관리하지만, 결과적으로 단기적인 시장 유동성에 영향을 주게 됩니다.

TGA 잔고 ↑ 시장 유동성 ↓

TGA 잔고 ↓ 시장 유동성 ↑

실제 2020년 코로나로 인해 침체한 경제를 회복시키고자 대규모 재정 지출을 단행하자 TGA 잔고가 급감하면서 시장에 단기적인 유동성이 유입됐고, 2023년에는 부채한도 협상 후 정부가 세금과 국채 발행으로 TGA 잔고가 급증하면서 시장 유동성이 일시적으로 감소한 적이 있습니다.

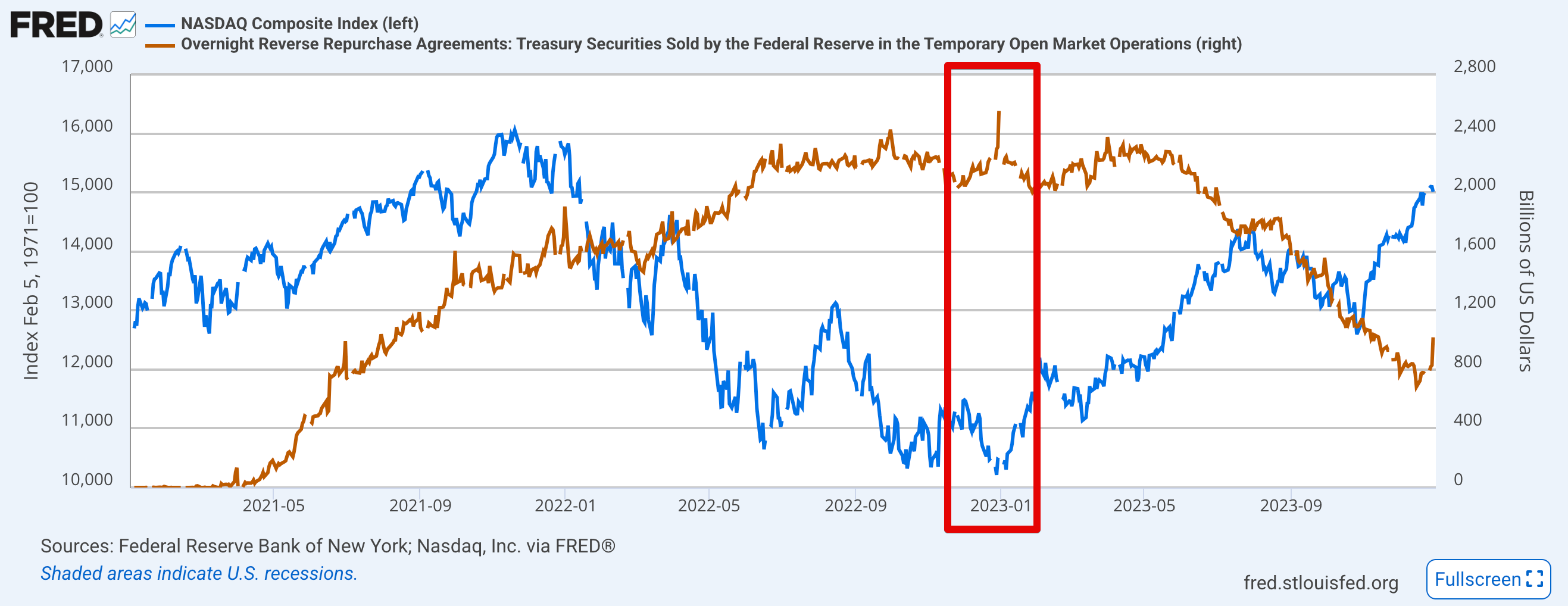

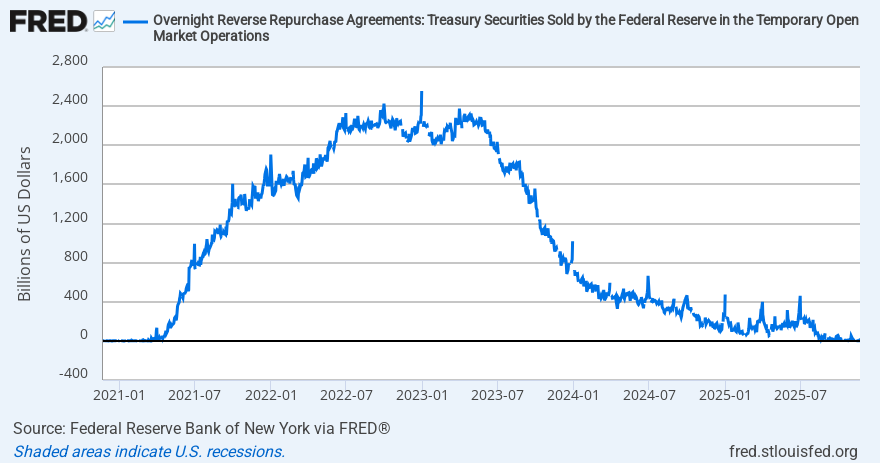

2. 역레포(Reverse Repo) 잔고

TGA가 재무부가 관리하는 정부의 통장이라면, 역레포 잔고(정확히는 역레포 금리)는 연준(Fed)에서 시장의 단기 유동성을 조절하는 통화정책 운영 도구입니다.

레포(Repo)는 연준이 담보(국채)를 받고 시중 은행에 현금을 빌려줘 시장에 단기 유동성을 공급하는 거래를 말하고, 역레포(Reverse Repo)는 반대로 연준이 담보를 맡기고 시중 은행으로부터 현금을 빌리는 거래입니다.

역레포 잔고 ↑ 시장 유동성 ↓

역레포 잔고 ↓ 시장 유동성 ↑

2021~2023년에는 팬데믹으로 풀린 초과 유동성과 MMF(머니마켓펀드)의 단기 안전자산 수요 증가 등으로 역레포 잔고가 사상 최고치까지 올라갔습니다. 이후 2022년부터 금리 인상과 QT(양적긴축)가 본격화되면서 높은 역레포 잔고가 유지되었고, 이 시기 단기 유동성이 잠기며 위험자산이 전반적으로 약세 흐름을 보인 바 있습니다.

연준(Fed)이 채권(미국 국채, MBS)을 시장에서 사들이면서 시장에 유동성을 늘리는 화폐 정책.

QT(Quantitative Tightening, 양적긴축)

연준(Fed)이 시장에서 채권 매입을 중단하거나 보유 채권을 줄이면서 유동성을 흡수하는 화폐 정책.

오늘 알아본 TGA와 역레포 잔고는 모두 단기 유동성에 영향을 주는 매크로 지표로 아주 단순하게 요약하자면 아래표와 같습니다.

| 구분 | 주체 | 잔고 | 유동성 |

|---|---|---|---|

| TGA 잔고 | 미 재무부 | 증가 | 감소 |

| TGA 잔고 | 미 재무부 | 감소 | 증가 |

| 역레포 잔고 | 연준(Fed) | 증가 | 감소 |

| 역레포 잔고 | 연준(Fed) | 감소 | 증가 |

단, TGA 잔고는 재무부의 현금관리의 결과로서 시장의 유동성에 영향을 주는 것이고, 역레포 잔고는 연준의 목표에 맞게 의도적으로 시장의 유동성에 개입을 하는 것이기 때문에 근본적인 차이가 있으며, 서로 다른 방향으로 움직이며 단기적인 유동성에 주는 영향을 상쇄시키는 경우도 있습니다.

개인적으로 저는, 이 두 지표를 단기적인 유동성을 공급하거나 흡수하는 하나의 축으로 이해하며 대응하고 있습니다. 이 글을 읽으시는 여러분들도 이 지표를 통해 단기적인 방향성을 설정하는 데 도움이 되시기를 바라겠습니다.

다음 포스팅에서는 연준(Fed)의 목표와 판단 기준, 그리고 이에 영향을 주는 지표들에 대해서 알아보겠습니다.