[투자 인사이트 - T] AI, GPU vs TPU, 메모리, 네오클라우드, 전력, 에너지, Tokenization, 원자재, 바이오, 비만약, 펩타이드

주로 AI에 대한 이야기입니다

첫 인사이트 글입니다. 회사 일이 바빠 3주치를 몰아 쓰려니 다 담지 못했네요. 다음부턴 일이 없는 동안 더 부지런히 써놔야겠습니다.

지난 3주간 제가 봤던 컨텐츠들 중 일부에 저의 생각을 더했습니다. 원문을 보시길 추천드립니다. (편의상 음슴체를 사용할 예정입니다.)

#AI

#HW #GPUvsTPU #엔비디아vs구글

지난 3주 동안 가장 뜨거웠던 주제 중 하나 아닐까 싶음.

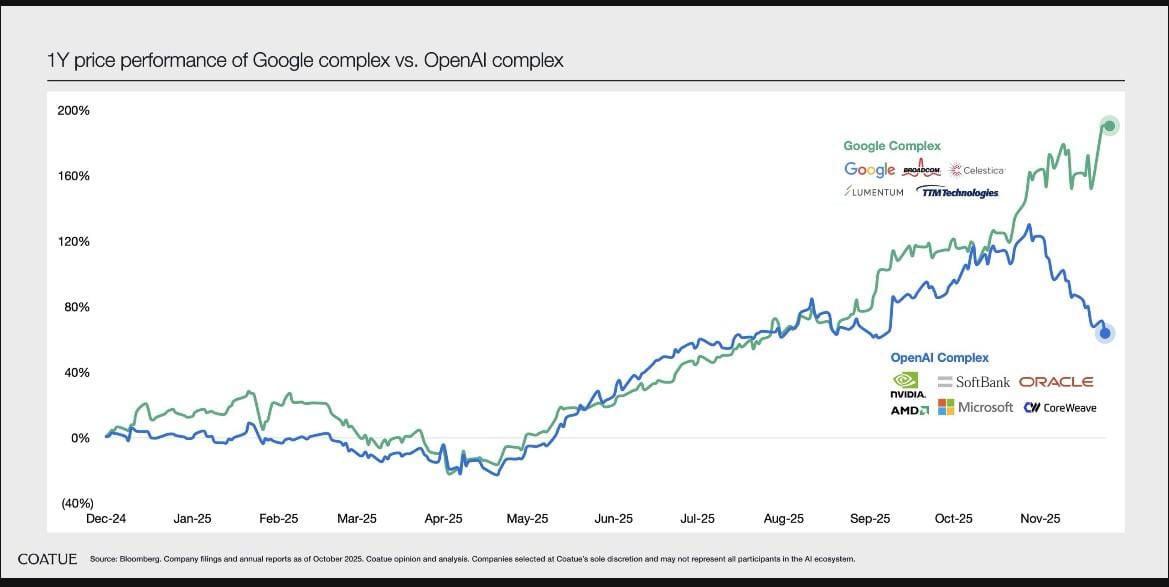

개인적으로는 노이즈라고 생각. 엔비디아가 구글의 TPU 때문에 떨어지는 건, 넌센스. 엔비디아는 HW를 넘어 그 자체로 Infra가 되어가는 중. TPU는 구글이 AI를 비용효율적으로 더 잘 할 수 있게 만들어주는 하나의 도구이지, 탑라인을 이끌어줄 아이템은 아닌 것 같음. 생각하기 귀찮으면 그냥 맘 편히 메모리 업체를 보면 되지 않을까.

SW 관점에서도 OpenAI가 이대로 고꾸라지진 않을 듯. 개인적으론 B2B향으로 흑자전환이 가시화되고 있는 Anthropic이 진짜 잘 하는 거 같기도.

Gavin Baker Interview를 한국어 자막과 함께 요약한 백색나무님의 귀한 영상. Blackwell로의 전환은 데이터센터를 근본적으로 뜯어고쳐야 하는 거대한 도전으로 시간이 필요하고, 이에 따라 일시적으로 TPU에 자리를 내준 것처럼 보이지만, 이 전환이 완료되면 압도적인 성능 우위를 다시 점하게 될 것이라는 의견. 그 외에도 insightful한 의견 한 가득인 영상.

#메모리 #HBM #디램 #낸드 #eSSD

GPU와 TPU 논쟁에서 벗어나고 싶다면, 그냥 메모리에 투자하면 됨. 메모리는 GPU에도, TPU에도 들어감. 거기에, 메모리 업체들은 단순히 HBM을 넘어서 범용 디램과 낸드까지 수요가 폭발하는 중.

노무라, 3중 슈퍼사이클 도래.

26년 메모리 시장 규모 4,450억 달러로 YoY +100% 성장 가능성.

특히 HBM4 출하 확대, eSSD 수요 YoY +100% 성장, 클린룸 부족으로 인한 증설 제약이 맞물리면서 디램과 낸드 마진이 역사적 고점 수준까지 상승 가능

항상 믿고 보는 씨티의 이세철 위원님.

26년 디램 수요 YoY +25% vs 공급 +17%, 낸드 수요 YoY +23% vs 공급 +16%

26년 디램 ASP YoY +53%, 낸드 +44%, 서버 +91%, SSD +62% 전망

AI 칩 시장은 GPU와 TPU로 양분된 구도 형성되어 있고, 시장은 TPU 쪽으로 기울고 있으나 GPU 수요는 여전히 견조.

이외에도 각종 기사 및 리포트에서 메모리 초호황을 얘기하고 있지만 AI버블론(말도 안 된다고 생각..)과 함께 최근 주가는 빌빌대는 중. 개인적으로는 끼워맞추기 아닐까 생각하며, 건강한 조정이라는 판단

#Infra #네오클라우드 #전력

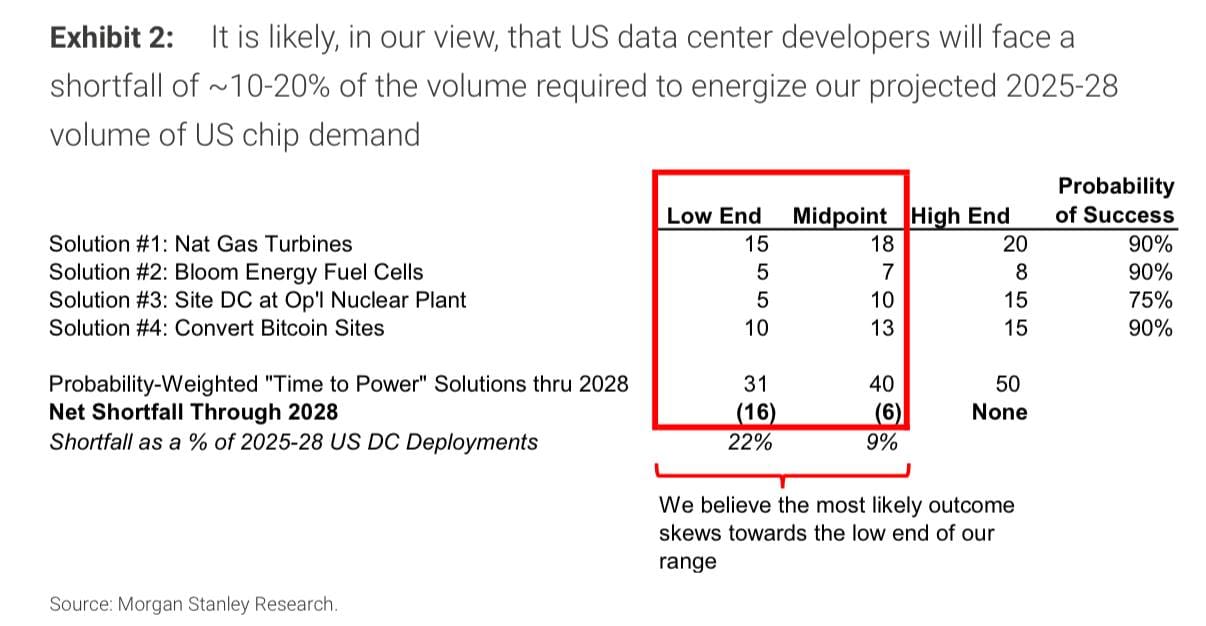

Morgan Stanley: Turning Up the GPU Dial, and

— Frans Bakker (@FransBakker9812) December 1, 2025

Assessing the "Intelligence Bottlenecks"

"We continue to believe that Bitcoin sites offer AI players the fastest time to power with the lowest execution risk, and believe this will increasingly be valued/recognized."

After my post… pic.twitter.com/K74wiyIYfY

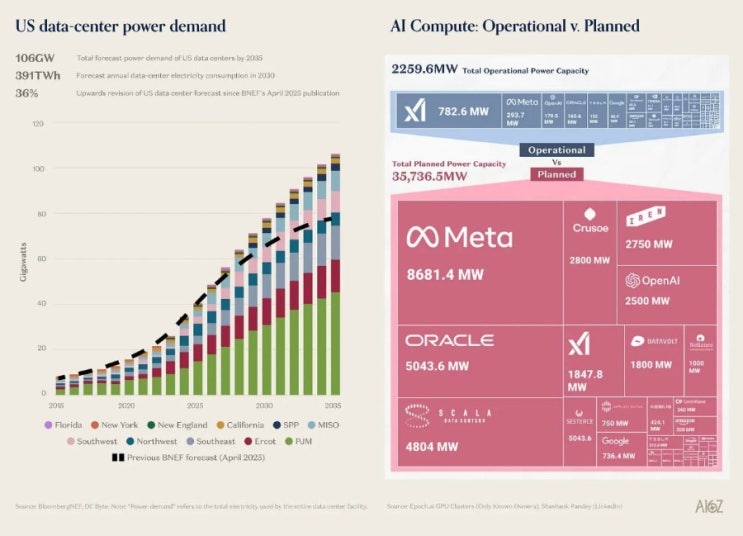

인프라에서 가장 관심을 갖고 있는 건 네오클라우드 업체들의 결말이 어떻게 될 것인가. CDS 프리미엄은 미친듯이 높아지는데 이 구조로 Capex 투입이 지속 가능한가에 대한 의문. 하지만 MS에 따르면 결국 병목은 전력이며, 그런 점에서 전력을 보유하고 있는 비트코인 채굴 기업의 가치가 더욱 부각될 것이라는 주장.

#일론머스크 #에너지 #화폐

일론머스크의 뇌 속을 들어갔다 올 수 있는 영상. 개인적으론 그가 벌이고 있는 사업이 결국 어떻게 융화될지에 대한 "solar powered AI satellites in deep space", 더 나아가 에너지 기반 문명으로의 전환이 가장 흥미로웠음.

미래에는 AI와 로봇이 일을 대체하며 풍요의 시대. 결국 돈의 개념은 사라지고, 에너지만이 유일한 화폐가 됨. 에너지는 물리 법칙에 기반해서 유통량을 무한히 늘릴 수도 없고, (AI와 로봇이) 유용한 작업을 수행하는 원천이 됨.

관련해서 보면 흐름을 이해하기 좋음. AI 시대의 록펠러는 누가 될 것인가?

#800VDC

개인적으로 꼭 챙겨보는 양파님의 글. 전력이 문젠데, 단순히 그리드와 전력원을 확충하는 것을 넘어, 아키텍쳐까지 바꾸고 있음.

#전력 #데이터센터 #알루미늄

🦔AI data centers are crushing the US aluminum industry by outbidding smelters for electricity. Aluminum smelters need 10-20 year power contracts at $30-40 per megawatt-hour to operate profitably. Amazon and Microsoft are willing to pay over $100 per megawatt-hour. Alcoa is now…

— Hedgie (@HedgieMarkets) November 28, 2025

전력과 관련해서, AI 데이터센터가 미국 알루미늄 산업을 Crushing하고 있다는 흥미로운 글.

이유는 데이터센터 기업들이 굉장히 높은 가격에 전력을 사가고, 제련소는 전력비용을 감당하지 못해 증설을 안 하는, 심지어 있던 곳도 매각하려는 상황. 제련소 입장에선 보유 전력을 가지고 내가 알루미늄을 생산하느니, 그 전력을 하이퍼스케일러에 넘기는 게 돈이 되는 것.

#SW #Tokenization

Infra 단에서는 결국 에너지가 핵심. 그럼, 깔린 Infra를 활용하는 AI SW 기업들은? 얼마나 AI를 효율적으로 사용했는지가 핵심. 그리고 이는 Token으로 측정. Ribbit Capital의 최근 Token Letter(2025)를 보면, 우리 일상 속의 대부분의 것들을 Token으로 치환하는 Tokenization을 주장. 그리고 기업 가치도 Token으로 평가될 것.

앞으로 향후 10년간 기업을 평가하는 데 있어 가장 중요한 요소는, 그 기업이 매일같이 축적하고, 생성하며, 수집하고 있는 ‘토큰(token)’의 가치가 될 가능성이 크다.

최근 CEO들 사이에서는 자사에 얼마나 많은 데이터가 있는지를 강조하는 것이 유행처럼 번지고 있다. 하지만 진짜 중요한 질문은 따로 있다.

그 데이터 중 얼마나 많은 부분이 ‘올바른 토큰’인가?

그중 얼마나 많은 토큰이 독점적인(proprietary) 자산인가?

기업은 전문가 토큰(expert tokens)을 얼마나 효과적으로 생성하고 활용하고 있는가?

그리고 고객들은 얼마나 자주 자신의 정체성, 맥락, 기억에 해당하는 토큰을 그 기업에 맡기고 있는가?

결국 승부는 (데이터라는) 디테일 속에서 갈리게 될 것이다.

#바이오

#펩타이드 #비만

바이오 산업의 흐름을 파악할 수 있는 글.

요지는 시장의 중심축이 단백질(항체) 치료제에서 펩타이드 약물로 이동할 것이라는 점. 서두만 보면 그냥 펩타이드가 뜬다기 보단 비만약이 뜨는 거 아니야? 라고 생각할 수 있으나, 글을 읽다 보면 무궁무진한 시장이 열려있음을 확인 가능.

펩타이드는 항체 치료제보다 분자량이 훨씬 작아 피하주사(SC)로 간편하게 투여할 수 있고, 일부는 경구 제형 개발도 가능 → 항체치료제와 달리 자가 투여가 가능해져 비만・당뇨・만성질환 시장에 적용 가능

생산 비용 역시 항체 치료제 대비 크게 낮다. → 비만・당뇨 같은 수요가 높은 초거대규모 시장에 적용이 가능

알부민 결합 기술, PEGylation 같은 기술을 사용해 반감기를 수일-수주까지 연장 → 펩타이드의 가장 큰 약점이었던 짧은 반감기 문제를 해결

GLP-1, GIP, Amylin 등 대사・호르몬 경로를 정밀하게 타겟팅하면 치료 효과를 극대화할 수 있다는 사실이 명확해짐. 대표적인 결과물이 위고비와 마운자로. 25년 2분기 펩타이드 약물인 일라이 릴리의 마운자로・젭바운드가 단백질(항체) 치료제인 머크의 키트루다를 제치고 전 세계 매출 1위 의약품에 등극

현재 글로벌 빅파마들은 펩타이드 분야로 이동해 사활을 건 경쟁 중이며, 반감기 기술 혁신 + 경구제형 상용화를 통해 환자 편의성은 더욱 높아질 것으로 보임. 더 나아가 향후 복제약 등장 시 가격 파괴까지 시작될 것.

펩타이드 치료제는 비만・당뇨를 넘어 수면무호흡, 심혈관계 질환, 지방간・MASH, 퇴행성 뇌질환 등으로 적응증이 폭넓게 확장될 잠재력이 큼. 열려있는 타깃이 많고, 항체 치료제 대비 신규 개발 비용도 낮기 때문. 또한 펩타이드는 인체 내 호르몬과 구조적으로 유사한 경우가 많아 장기 투여 시 안전성이 높음. 이는 항체 치료제 대비 임상시험 성공률을 높이는 요인으로 작용하며, 개발 리스크를 줄여줌. 종합적으로 비용・효과・투여 편의성 3박자를 모두 충족하는 플랫폼.

— Angina Pectoris (@yeoulabba) November 30, 2025

비만치료제를 끊으면 건강이 더 안 좋아질 수도 있다는 글. 환자 편의성과 가격이 중요하고, 시장은 꽤나 클 것.

#알파폴드 #단백질

구글 딥마인드의 역사, 그리고 AI의 발전 역사를 볼 수 있음. BGM 덕분인지 다큐 주제에 몰입감이 꽤 좋음.

데미스 하사비스 같은 글로벌 탑 AI 연구자가 AI 신약개발에 베팅. 젠슨황은 AI가 바꿀 혁신적인 섹터로 바이오를 꼽음. 개인적으로도 바이오+AI 섹터를 비중 있게 투자 중.

#원자재

요즘 원자재 가격이 심상치 않음. 시장에서 봐야하는 리스크는 AI 버블이 아니라 이쪽 아닐까 싶은데..

관련해서 읽어보면 좋은 글

AI 시대의 아이러니는, 이 기술이 극도로 “물리적(physical)”이라는 점입니다. 클라우드는 강철로 만들어져 있고, 데이터센터는 전자로 구동됩니다. AI 쿼리 하나는 전통적인 검색 쿼리보다 훨씬 더 많은 에너지를 소비합니다. AI 인프라(데이터센터, 전력망 증설, 냉각 시스템)의 구축에는 막대한 양의 구리, 알루미늄, 기저부하 전력이 필요합니다.

2D World는 자본 사이클의 정점(peek)에, 3D World는 바닥(trough)에 있는 것으로 보입니다. 지난 10년 동안 광산·에너지 회사들은 ESG 규범과 주주들의 배당·자사주 매입 요구에 의해 투자 축소를 강요받았습니다. 이들은 탐사를 멈추고, 증설을 멈췄습니다. Mohnish Pabrai가 석탄 섹터를 두고 지적했듯, 은행 신용도 말라붙었습니다.

그 사이 유정(oil wells)과 구리 광산은 해마다 고갈됩니다. 재투자를 하지 않으면 공급은 줄어듭니다. 그 결과 우리는 팽팽히 감긴 스프링(coiled spring)과 같은 잠재 수익률을 마주하게 되었습니다. 세계는 3D World의 잉여 생산능력을 이미 소진해 버렸고, 수요가 이제 막 위로 꺾이는 시점(특히 AI에 의해)에서 공급은 벽에 부딪히고 있습니다.

또 하나 중요한 관점은 “투입 에너지 대비 수익(Return on Invested Energy)”입니다. 지질학이 악화될수록 지하 자원을 캐내는 데 더 많은 에너지가 필요합니다. 우리는 “쉬운 석유(easy oil)”와 “고품위 구리(high-grade copper)” 시대에서, 더 많은 에너지와 자본이 필요한 채굴 시대로 옮겨가고 있습니다. 이는 모든 원자재의 바닥 가격을 끌어올립니다. 3D World는 단지 희소할 뿐 아니라, 접근 자체가 구조적으로 더 비싸지고 있으며, 이는 고품질 자산을 가진 기존 업체에게 막대한 가격 결정력을 부여합니다.

AI 혁명의 병목은 Nvidia 칩이 아니라, 구리선(copper wire)과 발전소입니다. Massif Capital과 Goldman Sachs의 데이터를 종합하면, AI 하이퍼스케일 데이터센터는 전통적인 데이터센터보다 구리 사용량이 약 4배 많은 것으로 추정됩니다. 한 시설에는 전력 분배, 접지, 연결을 위해 3,000~5,000톤의 구리가 필요할 수도 있습니다.

신뢰할 수 있는 기저부하 전력(원자력, 천연가스, 수력)에 대한 수요는 폭발적으로 증가할 것입니다. 2D World가 요구하는 99.999% 가동률은 간헐적인 풍력·태양광만으로는 충족될 수 없습니다. 이는 AI가 필요로 하는 안정성을 제공할 수 있는 “구경제(old economy)” 에너지 원천의 르네상스로 이어질 것입니다.

시장은 2D World가 디플레이션적 소모전에 빠져 있는 반면, 3D World는 구조적 희소성에 기반한 가격 결정력을 누린다는 점을 깨닫게 될 것입니다.

다음 번엔 더 풍성한 이야기로 찾아뵙겠습니다.

감사합니다.