[투자 인사이트 - T] 국장, 반도체, 오프쇼어, 인간의 가치

지수레버리지 딸깍하시는 게 돈은 더 많이 벌 수도 있습니다

요즘은 투자도 투잔데, 제 가치에 대한 고민을 더 많이 하고 있네요.

#국장

필자가 특히 강조하고 싶은 점은 시장의 거래 대금과 깊이(Depth)가 확대될 때 발생하는 선순환 구조다. 시장이 풍부해지면 다양한 주체(Player)들이 유입되고, 그에 따른 다채로운 투자 전략이 시장에 진입하며 스스로 성장 동력을 만들어내는 '자기 강화적(Self-reinforcing)' 특성을 갖게 되기 때문이다.

과거 제조업을 일으켜 세운 선조들의 토대 위에 (감사합니다), 이제 한국은 금융화(Financialization)라는 새로운 전환점에 서 있다. 이때 정부의 적극적인 정책은 일시적인 부양책에 그쳐서는 안 된다. 시장의 지속 가능성을 담보하기 위해 정책은 끊임없이 진화해야 한다.

KOSPI 5년 수익률은 NASDAQ 5년 수익률을 상회.

과연 어디까지 갈지 궁금해지는 이번 장세. 어차피 고점은 아무도 모르니 일단 계속 탑승하고 있는 수밖에..

#반도체

#메모리 #소부장

결국 KOSPI는 메모리와 함께 계속 갈 가능성이 높음. 이제 Capex 투입하니 price 떨어질 거고, 소부장이 업사이드가 더 높은 구간이라는 말도 있는데.. 신규 유입 자금이 대형주인 메모리로 갈 가능성이 높고, 소부장은 대부분 코스닥이라, 코스닥 순환매 나오면 떨구고 갈 가능성도 있음.

그냥 심플하게 중장기적으로 언제가 고점일까 생각해보면 결국 PER Valuation 논리가 적용된 가격을 찍을 때 아닐까 싶음. 그말인즉슨, 고점까지 가려면 한참 남았다는 이야기일 수도. 현재 SK하이닉스의 26FWD PER은 5배에 불과함.

• 투자 원칙: 올해 Capex는 전년 대비 증가할 것으로 예상되나, 엄격한 자본 효율성 및 규율을 유지할 방침

• 투자 우선순위: 자본 지출의 우선순위는 HBM과 일반 DRAM에 집중되며, 장비 믹스 비중은 전년과 유사할 전망

• NAND 전략: 321단 3D NAND로의 전환 투자가 일부 재개되었으나, 전체 Capex 내 NAND 비중은 10% 초반대로 낮게 유지될 것

그리고 소부장을 볼 거면 선별해서 봐야 할 듯 한데, HBM 중심으로 봐야할 듯 싶다. GS 그룹미팅 후기에서 Capex 톤이 세지 않음.

아니면 심플하게 다 담고 있는 반도체 ETF 레버리지를 매수하는 게 가장 쉬운 선택일수도.

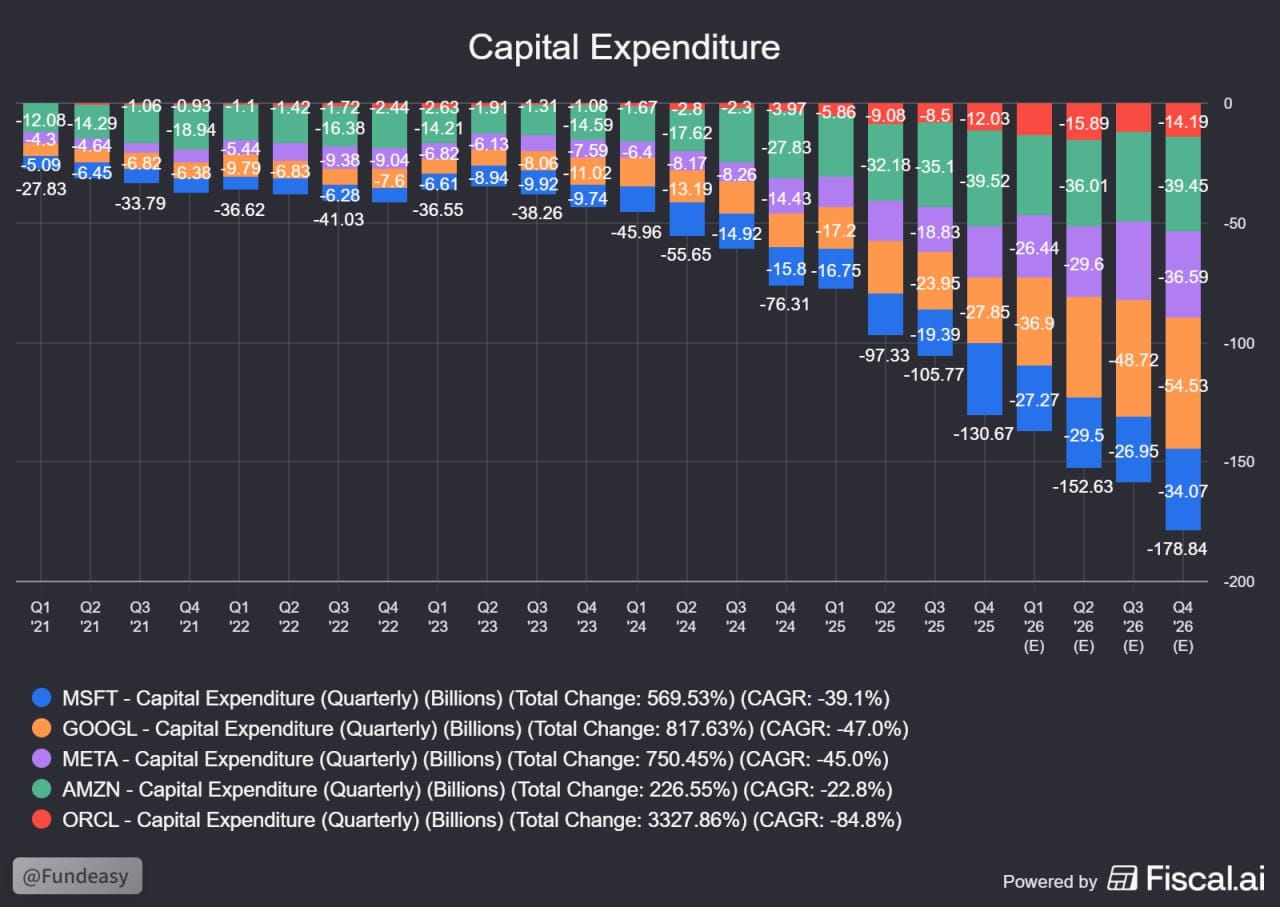

(좌) 빅테크 1개월 수익률 / (우) Capex @fundeasy

메모리가 좋을 이유는 명확하다. 빅테크 Capex가 미친 수준.

버는 것 대비 Capex를 너무 많이 투입하는 거 아니냐. 회수가 가능하냐에 대한 의문으로 빅테크의 주가가 지지부진한데, 장기적으로 보면 기회일 듯. 허나 일단은 메모리가 더 좋을 확률이 높음.

#SW #HW

이렇게 보면, 거의 대부분의 기업들의 부가가치는 사라진다. 어쩌면 대항해시대 이후, 거대한 리스크를 분산하기 위해 기업의 소유권을 나눠서 공유한다는 '주식회사' 개념 자체가 무의미하다. 리스크를 인간이 지지 않을뿐더러, 인간은 행위 자체에서 배제되기 때문이다. 모든 서비스나 제품도 AI는 쉽게 만들고, 비용도 현저하게 낮다. 여기까지 생각이 이어지면 으스스 한 느낌이 든다.

그렇게 보면, 장기적으로 남는 것은 결국 AI를 지탱할 더 많은 칩과 에너지만이 유일하게 의미 있는 재화가 된다. 그 밖에 것은 한계비용이 한없이 0에 가깝기 때문에 무가치하다. 물론 이는 꽤 먼 이야기기는 하다. 하지만 깊게 생각하다 보면 논리적으로 이런 결론만이 남는다. 투자도 엄청나게 변화할 것이다. 지금 구간에서는 결국 '인프라' 내지 '생산' 등의 하드한 산업이 오히려 좋아 보인다는 것이다. 소프트의 시대는 완전하게 끝났다.

SW의 몰락. HW의 부각. 여기서도 결국엔 칩과 에너지.

잠시 SW 얘기로 넘어와서.. 그럼 SW가 앞으로 돈을 못 벌거냐? 그렇다고는 생각하지 않음. 다만 멀티플은 떨어지는 게 맞음. 성장은 멈출 가능성이 높기 때문. 큰 회사를 다니는 입장에서 기존에 쓰는 Legacy 시스템, SaaS들을 폐기처분할 일은 극히 적어보임. 다만 신규로 SaaS를 들일 일은 없을 거고.. 결국 기존의 Legacy들을 AI 친화적으로 다 연결해줘야 하고, 그런 측면에서 Palantir가 뜨는 거 같고..

#에너지

#오프쇼어 #RIG #VAL

저번 글에서 오프쇼어를 눈여겨 보고 있다고 말했는데, RIG가 VAL을 인수.

많은 분들이 잭업으로 인해 잘 이해되지 않는 딜이라고 하는데, 이쪽을 아직 빡세게 공부해보지 않은 입장에선, 향후 전망을 좋게 보는 거 아닐까로 단순하게 생각하려 한다.

Deal Snapshot

* 인수 주체: Transocean (NYSE: RIG)

* 피인수 주체: Valaris (NYSE: VAL)

* 거래 규모: 약 $5.8B (전액 주식 교환 방식, All-stock transaction)

* 합병 후 기업가치(EV): 약 $17B (약 170억 달러)

* 지분 구조: Transocean 주주 53% / Valaris 주주 47%

Investment Thesis (핵심 투자 포인트)

1. 압도적인 포트폴리오 구축 (Portfolio Dominance)|

* Thesis: 심해(Deepwater)와 잭업(Jackup) 시장을 아우르는 **‘Tier-1 통합 오프쇼어 드릴링 리더’**의 탄생.

* Analysis: Transocean의 강점인 초심해(Ultra-deepwater) 시추선과 Valaris의 강점인 잭업(Jackup) 리그가 결합하여, 전 수심(Water depth)과 지리적 거점을 커버할 수 있는 유연성을 확보했습니다.

* 합병 Fleet: 총 73기 (초심해 시추선 33기, 반잠수식 9기, 잭업 31기)

* 단순한 규모의 경제를 넘어, 고객(Energy Majors)에게 'One-stop Shop' 솔루션을 제공할 수 있는 역량을 갖추게 됨.

2. 재무적 시너지 및 레버리지 축소 (Financial Synergy & Deleveraging)

* Thesis: 비용 효율화와 현금흐름 개선을 통한 재무 건전성 강화.

* Analysis:

* Cost Synergy: 연간 $200M (약 2억 달러) 이상의 비용 절감 효과 식별 (Transocean의 기존 절감 계획과는 별도).

* Deleveraging: 합병 회사의 강력한 현금 창출 능력을 바탕으로 부채 상환을 가속화, 딜 종료 후 24개월 내 레버리지 비율(Leverage Ratio) 1.5x 달성을 목표로 함.

* Backlog: 약 $10B (100억 달러) 규모의 수주 잔고를 확보하여 미래 현금흐름의 가시성(Visibility)을 높임.

3. 사이클상의 전략적 타이밍 (Cyclical Positioning)

* Thesis: 다년간 이어질 **오프쇼어 상승 사이클(Multi-year upcycle)**에 최적화된 진입.

* Analysis: 오프쇼어 시추 시장이 회복기에 접어드는 시점에서 고사양(High-spec) 리그를 가장 많이 보유한 주체가 됨으로써, 향후 일일 운임(Dayrate) 상승 시 가장 큰 레버리지 효과(Upside Potential)를 누릴 수 있는 구조를 완성함.

4. 자본 시장 매력도 증대 (Capital Market Profile)

* Thesis: 시가총액 증대 및 유동성 확보를 통한 투자 매력도 상승.

* Analysis: Pro-forma 시가총액 약 $12.3B 규모로, 거래 유동성이 풍부해지고 주가지수 편입 가능성이 확대되어 기관 투자자들의 접근성이 개선됨.

정리해주신 빅픽쳐님께 감사를..

#On-site

대장 Bloom Energy는 컨센을 상회하는 실적 발표. 투자자들이 더 관심 있게 보고 있는 건 Capex. 장기적으로 유효하냐, 언제까지 이 사이클이 갈 것이냐, 시계열이 얼마나 더 빨라질 것이냐..

관련해서 분석한 코세스

#인간 #가치

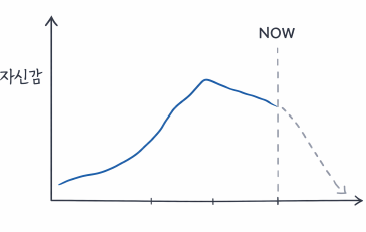

이제 인간은 자기 손으로 지적으로 더 뛰어난 종을 만들기에 이르렀다. 이 시대가 지속되면, 거의 모든 영역에서 기계는 인간보다 뛰어나다. 어떤 축의 영구적인 상실이다. 이제는 르네상스 이후 약 500년간 유지하던 '생산성', '진보' 등의 키워드 대신, 삶의 방향성을 대체할 수 있는 가치체계가 필요할 것이다.

역설적으로 그건, 유기체적 행복과 유대, 그리고 스킨인더게임같다. 원래 노력하는 인간의 생애주기 가치함수는, 현재의 희생을 어느정도 담보한다. 지금 고생하면, 미래에 FV 가 극대화되는 형태의 곡선이 일반적이다.

그러나, 현존하는 인류의 가치체계는 기계가 진보함에 따라 오히려 급격하게 감모상각을 맞게 되었다. 그래프가 한순간에 반전된 것이다.

개인적으로 생각하기에, '지금', '현재' 하는 모든 행위들이 가장 가치있고 유의미한 구간이 되었다. 아이스크림 같은 삶이라 해야할까... 아이스크림을 너무 오래 손에 들고 있으면 녹아버린다. 돈도 아주 길게 보면 똥이 될 것이고, 나이들면 뭘 해야지~ 하는 것들도 그때 되면 그만큼의 가치가 있을지 미지수다. 결과적으로, 내 결론은 현재를 최대한 잘 누리고, 내가 지금 느끼는 감정들에 충실하자는 것이다. 그게 인간시대의 찬란한 마지막을 보내는 방법이라는 나름의 생각이다. 이 생각은 물론 금방 바뀔수도 있긴하다.

요즘 무엇을 하면서 살아야 하는가에 대한 고민이 많음. 뭔가 거대한 게 일어나고 있는데, 회사에 너무 많은 시간을 쏟고 있다는 생각도 들면서.. 미친듯이 빠르게 변화하고 있기 때문에 오히려 하방을 막아주는 회사에 있어야 하나라는 생각도 들고.. 다만 회사에서 내가 하는 일이 밸류가 있는 일이냐하면 전혀 그렇지 않다.